これまで、約2000億円の郵便貯金が消滅。

一体、何が起きているのか?

郵政管理支援機構によると、2021年度に消滅した郵便貯金は、合わせて457億円。

その2年前の2019年度と比べると、約7倍になっている。

なぜ、これほどの貯金が消滅してしまったのか?

これは、2007年に郵政が民営化される前の郵便局に、定額貯金として預けたお金が消滅しているという話。

制度上の問題なので、知らないと、もしかしたら損をするかもしれない。

こちらは、郵便貯金の消滅額の推移。

2012年度は、全部で75億円だった。

その後、大体100億円前後で、増減を繰り返して、この10年進んで来ていたが、

2020年度から一気に増えて、直近の2021年には457億円もの貯金が消滅した。

さらに、現在満期を迎えた郵便貯金のうち、払い戻されずに残っているお金が、

5242億円もある(2022年10月末時点)。

つまり、この先も、これだけの貯金が消滅してしまう可能性がある。

消滅額が2020年度から急上昇しているその原因は、30年前にさかのぼる。

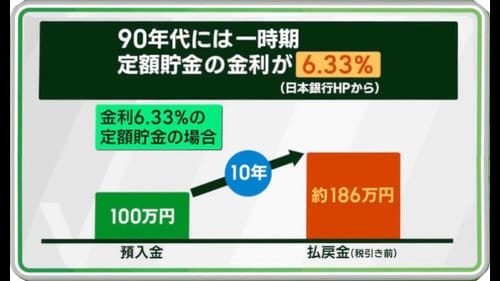

約30年前、1990年の9月には、定額貯金の金利が6.33%だった。

1989年の6月の金利が、4.2%だったので、1年で2%以上も一気に上昇した。

これだけ上昇したから、どんどん預けようという流れになった。

金利6.33%で、100万円を預けると、10年後には、約186万円になる。

ちなみに、今(2022年)のゆうちょ銀行の定額貯金の金利は、0.002%。

100万円預けて10年経っても、金利はたった200円。

それだけ、1990年初頭は異次元の金利だった。

その当時預けたお金が、30年経って、どうして消滅してしまうのか?

郵便貯金の定額貯金は、預け入れてから10年で、満期を迎える。

この時に、「満期の案内」が届く。

そして、満期を迎えてから10年、引き出さないでいると、「満期後10年経過のお知らせ」が届く。

ほとんどの人が、このタイミングで引き出すが、

それでも、まだ引き出さないでいると、次の10年が経つと、「催告書」が届く。

これは、「もう間もなくあなたの貯金が消滅しますよ」ということを伝えるためのもの。

この催告書が届いてから、さらに2ヵ月間、貯金を引き出さないでいると、

貯金の権利が消滅、引き出せなくなってしまう。

つまり、最初の預け入れ期間から30年と2ヵ月経過すると、貯金が消滅してしまうということ。

金利が上がって、定額貯金が増えた1990年初頭の30年と2ヵ月後が、今のタイミング。

引き出せなくなったお金は国庫に入る。

では、引き出せなくなったお金は請求できないのか?

まず前提として、郵政民営化前でも、定額貯金や定期貯金ではない、一般の預金については、今のゆうちょ銀行に渡されている。

これらについては、民間の金融機関もそうだが、時効にかかっても、いったんは預金保険機構に預けて、

それを休眠預金という形で活用しているが、これはいつ請求に行っても返ってくる仕組みで、時効は引用しないという仕組みになっている。

一方、郵政民営化に変わる前の定額貯金や定期貯金みたいなものだけは、法律でも、時効がくると消滅すると書かれている。

この催告書が届いたにも関わらず対応できなかったというケースだけではなく、

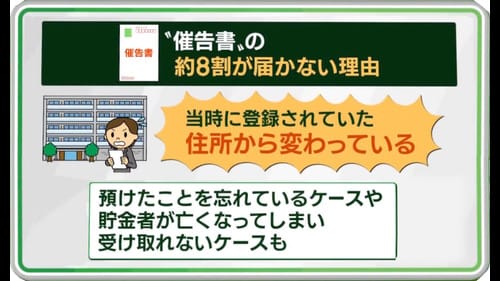

催告書 自体が約8割で届いていないという問題がある。

その最大の理由は、当時登録されていた住所が変わっているということにある。

他にも、預けたことを忘れているケースや預金者が亡くなってしまい受け取れないケースもある。

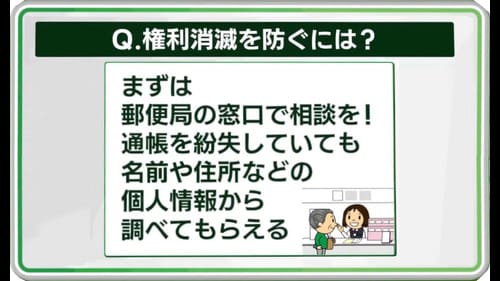

では、こうした権利の消滅を防ぐには、どうしたらよいか?

まずは、郵便局の窓口で相談をしてみるとよい。

")