今や大学生の2人に1人が奨学金を借りている。

なぜそんなに増えてしまったのか?

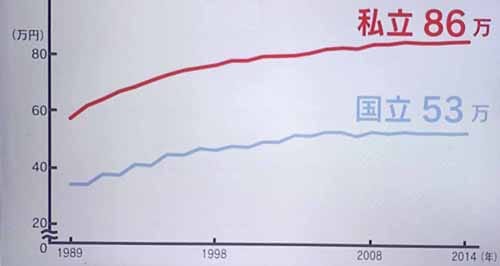

その理由の一つに、大学の「授業料」が上がっているということ。私立、国立共にぐんぐん上がっている。

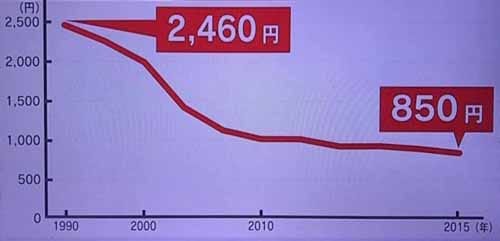

一方で、大学生の「生活費」を1日当たりで見ると、昔2000円代だったのが、今では850円となっている。

親に迷惑をかけてはいけないと奨学金を借りるのですが、そのことが親御さんや家族を巻き込んだ破産にまで繋がっているというケースが増えている。

奨学金破産

奨学金破産に陥った女性、美香さん(仮名)。

大学を卒業してから7年後、苦渋の決断でした。

母子家庭で育った美香さんは高校と大学に通うため約600万円の奨学金を借りました。

しかし、卒業後就職したのは、非正規雇用の保育士の仕事でした。

給与は平均で月14万円。家賃や食費、光熱費を支払うと、月5万円の奨学金を返済する余裕はありません。

美香さんには結婚の約束をした人もいました。しかし、破産によって迷惑をかけたくないと婚約を解除。

自己破産をしたことでローンも組めず、クレジットカードも作れなくなりました。

しかし、それだけではありませんでした。

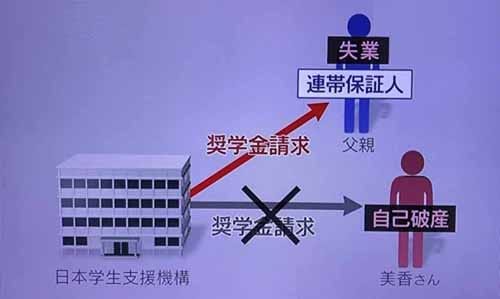

奨学金を借りる時、美香さんは父親を連帯保証人にしていました。

そもそも、奨学金は親に経済的な余裕がないため借りるものです。

美香さんの父親も失業していました。

しかし、本人が自己破産すると、親が返済を求められるのです。

さらに、もし、父親が自己破産すれば、親戚の叔父に返済が移る可能性があります。

大学中退

奨学金破産のリスクでさらに高めるのは、大学中退です。

専門家の調査によると、奨学金を借りた中退者の55%が、年収200万円以下に留まっています。

2年前に大学を中退した男性、貴史さん(仮名)。

奨学金500万円の返済が滞っていますが、今の年収は200万円。返す余裕はありません。

大学で経営学を学び、将来経営者になりたいと考えていた貴史さん。

進学を目前に控えた高校3年の時、父親がリストラにあいました。

貴史さんの大学時代のスケジュール手帳を見ると、奨学金を借りた上、アルバイトをほぼ毎日入れていました。

しかし、それでも授業料が支払えず、大学4年の夏、中退に追い込まれました。

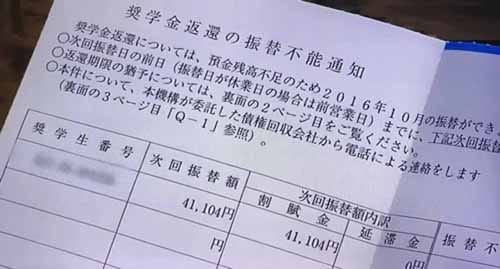

今も繰り返し届く「督促状」。

毎月18万円の収入から10万円を親に生活費として渡しているため、返済の余裕はありません。

奨学金の返済には、最大で10年間返済を猶予する仕組みがありますが、それでも返せない場合は自己破産するしかありません。

貴史さんが自己破産すれば、返済は父親に移ることになります。

教育格差

大学生の2人に1人が借りている奨学金。

家族に負担をかけたくないと借りた奨学金で、家族を追い詰める現実。

これは学生だけの問題ではなく、親世代の収入低下が根本的な問題。

世帯収入が減る一方、教育にかかる費用が上がっている。

これが子どもたちにシワ寄せになっているということです。

経済格差が教育機会の格差につながっている大問題になっている。

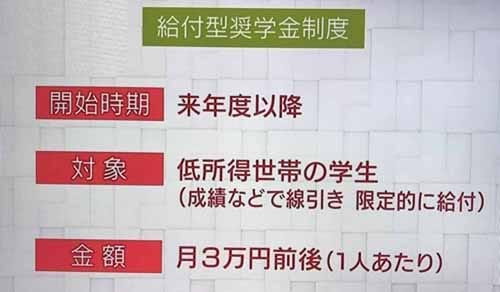

給付型奨学金制度

来年度以降、低所得世帯の学生を対象に月3万円前後の支給が決まりました。

しかし、成績などで線引きされ、給付は限定的です。

若者支援の仕組み

民間企業でアルバイトをしながら奨学金を返済できてしまう仕組みがある。

学生を支援しながら、人手不足も解消する、そんな画期的な仕組みを取り入れている介護施設がある。

経済的に困っている学生と、人手不足に陥っている介護事業所をマッチングします。

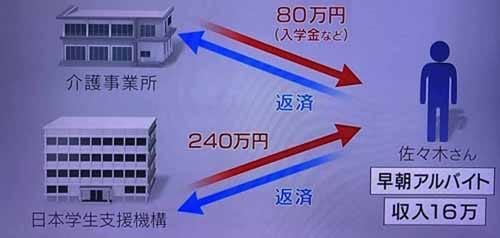

ここでアルバイトをして働いている佐々木さんの場合、国からの奨学金は240万円。

入学金などは奨学金で借りることはできず、介護事業所から無利子で80万円を借りました。

そのかわり佐々木さんは、人材が手薄な早朝の時間帯にアルバイトをします。

早朝は時給も高く、月に16万円前後収入があります。

そこから施設に返済をしていきます。さらに、溜まったお金で奨学金も返済できる見込みです。

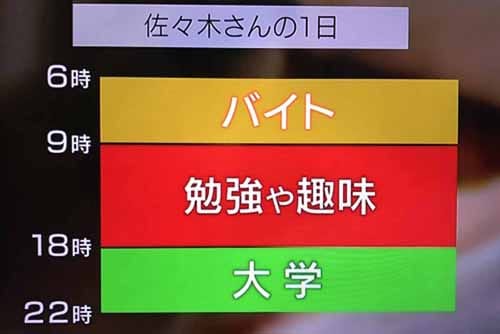

佐々木さんの出勤は朝6時、週6日、朝の9時まで働きます。

↓こちらは、佐々木さんの1日のスケジュールです。

通っている夜間大学は夕方6時から授業が始まるため、昼間の時間を勉強や趣味の時間に活用することができています。

(それでも、さらに追加でバイトをしないといけない状態な気がします)