ICカードをピッとするだけでお金が払えるのはなぜ?という話がありました。

ICカードを使って、改札でピッとすれば電車に乗れるし、自動販売機でピッとすれば、ジュースも買える。

現金は払っていないのに、お金を払ったことになっている。

これはなぜか?

これについて、高木久史 先生(大阪経済大学 経済学部 教授)が説明していました。

ICカードをピッとして、もののお金が払えるのは、お金が、何でもいいものだから。

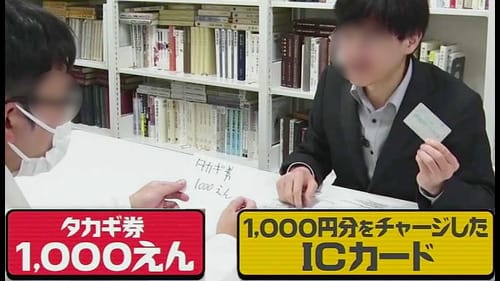

まず、ここに、現金1000円と、1000円分のチャージをしたICカードがある。

この2つのどちらの方が、コンビニでより高いものを買えるか?

基本的には、どちらも同じ。(※今回はポイントなどは考慮しない)

では、次に、ここに普通の紙に手書きした「タカギ券」1000えんと、1000円分のチャージをしたICカードがある。

この2つのどちらの方が、コンビニでより高いものを買えるか?

タカギ券など聞いたことがないので、使えないので、ICカードの方が高いものを買える。

しかし、タカギ券1000円とお菓子1000円分が交換できるとしたら、どうでしょうか?

交換しようとする人も出てくるかもしれない。

その人たちは、高木先生を信用し、約束する。

少なくとも、1000円分のものと交換できるということをお互い認めたことになる。

この時、初めて、タカギ券に1000円分の価値が生まれる。

千円札は、国が法律でその価値を認めている。

しかし、例え、国が1000円の価値があると約束したとしても、人々が使わなければ信用されないので、ただの紙きれとなる。

国が1000円と価値を決めたものを人々が信用して使うからこそ、千円札には1000円の価値がある。

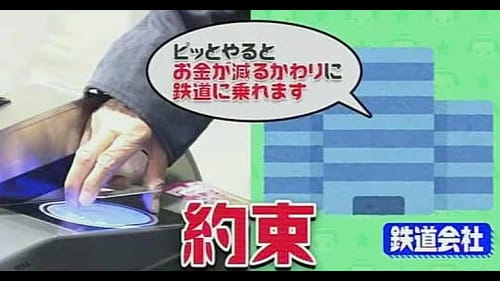

一方、ICカードは、お金ではないのに、なぜ使えるのか?

ICカードの場合は、ここに「お金をためた」というデータを鉄道会社側が記録している。

これを改札などで、ピッとすると、お金が減る代わりに、鉄道に乗せてくれたりということを鉄道会社側が約束していて、

私たち使う人々が、その約束を信じることによって成り立っている。

この場合、やり取りされているのは、お金ではなくデータ。

データが信用されていれば、お金として使える。

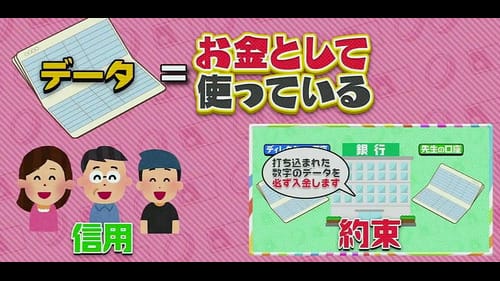

この「データとしてお金を使える」という体験は、実は、私たちの生活にも昔からあった。

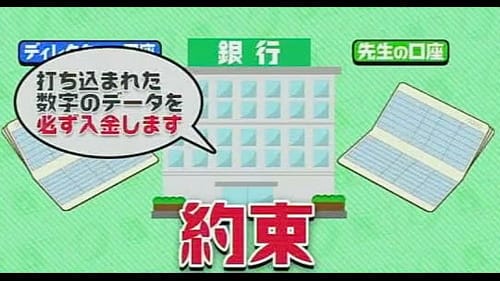

例えば、銀行の振り込み。

Aさんが銀行を通してBさんにお金1000円を振り込むとする。

振り込みの作業をすると、銀行がAさんの口座の数字を1000円分減らして、そのかわりに、Bさんの口座の数字を1000円分増やす。

ということになっている。

銀行がやっているのは、現物のお金を動かすことではなく、利用者の口座残高データの書き換え。

この時、利用者は間違えずにデータをやり取りしてくれる銀行を信用する。

このように、実は私たちは銀行を信用することで、口座の数字を増やしたり減らしたりするデータを既にお金として使っている。

というわけで、

お金はものとしては、金属でも紙でも何でもよく、やりとりする人同士に信用があればいい。

")