昨日(2020/01/28)に、新しい保険の発表がありました。

ベンチャー企業の just In Case (英語の意味は「念のため」)が発表したのは、日本初の後払い保険、その名も「わりかん保険」。

ここには、LINEなどIT企業のほか、日本生命グループ大手も販売で協力していくということです。

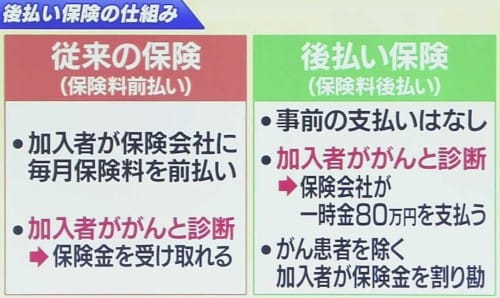

従来の保険との違いはこちら。

後払い保険のメリットは?

加入者ががんになると一時金80万円。

→前月の支払い実績に基づき全加入者(がん患者を除く)から均等に保険料を徴収。

例えば、

加入者1万人のうち2人ががんになった場合、

一時金80万円 x 2人 = 保険金160万円

(保険金160万円 + 会社側管理費 30%) / (加入者1万人 ー がんになった2人)

= 後払いする保険料229円

となる。

保険料の上限は?

20〜39歳 500円

40〜54歳 990円

55〜74歳 3190円

となっている。

若者中心に保険離れが進んでいるので、「安さ」と「分かりやすさ」をアピールし保険の加入者を増やしたい狙いがあるということです。

今回の保険は国のある新しい仕組みを利用してスタートしています。

それが、「サンドボックス制度」。

革新的なサービスや技術の実用化を後押しするため、政府が規制を一時的に緩和する制度。サンドボックスは「砂場」意味し砂遊びをするように自由に新規事業を試せることに由来する。

もし、不正請求が多発するなどの問題が発覚した場合は販売を停止する。1年間は実証実験の位置づけで国に「問題ない」と判断されれば販売を継続する。

課題は「継続できるかどうか」

誰かががんにならないと保険料「ゼロ」

↓

保険会社に対する管理費も「ゼロ」

↓

ビジネスとして成立しない

just In Case の社長によると、目標は、1年間で加入者1万人 とのことです。

このような保険は、海外では既に販売している国もある。

例えば、中国のアリババグループが開発した商品では、がんなど重大疾病をカバーし給付金の総額を加入者全体で負担している。

約1年で1億人以上が加入していて、現在の保険料は月約95円(6元)となっている。